导 读

金辉当前正处于全国化扩张的规模加速期,IPO将有效改善财务状况。

10月29日,金辉控股(集团)有限公司正式挂牌港交所,股票代码9993。根据港交所披露资料,金辉IPO定价最终确定为每股4.30港元,基础发行规模为6亿股本,若叠加超额配售的0.9亿股本,计划最高筹集净额28.5亿港元。至此金辉成为三条红线融资新规后首单内房IPO,上市后金辉控股发展又将如何呢?

截至2020年7月31日,金辉的权益土储建面约2908.17万平,可保障未来5年左右的发展需求,为后续销售和利润释放提供了充足的空间。从项目属性上来看,住宅权益建面占比高达88%,为后续开发和销售变现提供强有力保障。

金辉聚焦“五大区域”的全国化布局,坚持深耕西南、西北、环渤海、华南和长三角五大经济势头强劲的战略区域,各区域权益土地储备建面占比分别为26.2%、24.52%、18.22%、17.28%和13.78%。西南和西北土储仓位过半,其余三大区域布局相对均匀。从城市能级来看,金辉选择市场需求较为稳定且受政策波动较小的二线、以及具备经济潜力的三四线城市,于一线、二线、核心三线以及其他城市的权益土储占比分别为1.2%、81.4%、11.9%和5.6%,高能级城市占比超八成,未来项目去化压力较小。

.jpg")

2020年1-4月金辉实现营业总收入29.29亿元,同比减少34.24%,主要受疫情拖累竣工交付节奏所致。根据金辉控股债券年报数据显示,上半年金辉实现营业总收入109.74亿元,同比增加7.17%,其中开发收入107.19亿元,同比增加10.97%,结转得到快速复苏。此外,截至2020年8月底,金辉预收账款较年初大幅增长25.93%至713.84亿元,对2019年物业开发收入的覆盖倍数2.85,高于同梯队可比房企,为后续结算速度提供保障。

此外,1-4月金辉实现物业租赁收入1.2亿元,同比增长12.9%,成为仅次于物业开发外的重要补充。至2020年4月底,金辉在西安、重庆、北京、上海等一二线城市拥有若干投资物业(零售商业、办公楼)和4家酒店,投资物业价值106.17亿元。

盈利能力层面,2020年1-4月金辉的综合毛利率为26.62%,较2019年全年上升4.8个百分点,其中物业开发板块的毛利率较2019年全年上升2.16pct至22.85%,企业未来利润率仍有提升空间。

.png")

.jpg")

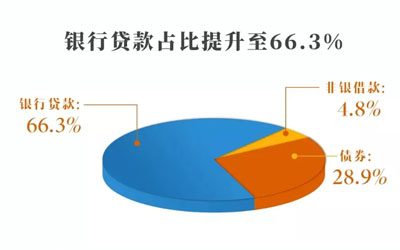

截至8月底,金辉尚未动用的信贷授信为833.26亿元,短期偿债压力不大。IPO成功后,金辉资金将得到进一步补充,与此同时股东权益进一步扩大将助推杠杆率下滑,长期来看,上市后融资渠道也能进一步拓宽,未来财务指标将有较大的改善空间。

总而言之,金辉当前正处于全国化扩张的规模加速期,IPO将有效改善财务状况,提高公司信息和财务的透明度,以谋求未来更好发展。金辉的核心竞争力在于土储资源充裕且布局较优,可供未来5年左右的发展需求,且近八成位于核心一二线城市,为后续销售去化提供保证。开盘当日,金辉控股收盘价4.36港元/股,上升1.4%,公司市值约174.4亿港元,对应19年市盈率约为6.2倍,估值相对合理,后期增长空间可期。

点击收藏,并建立自己的在线数据库

点击收藏,并建立自己的在线数据库

评论