“三道红线”出台后,完全没有踩线的绿档房企堪称凤毛麟角。但是,龙湖作为一家规模排名靠前的民营房企,很好的控制负债率,三道红线全未触达。

从2019年年报数据来看,龙湖的现金短债比为4.38,净负债率为51%,剔除预收款后的负债率为66%,全在红线以内。

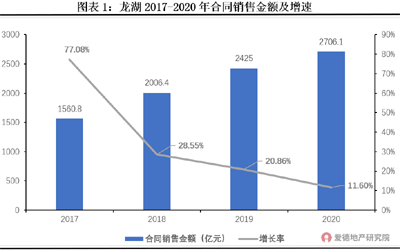

同时,龙湖的合同销售额增长率从2017年巅峰期的77%左右一路下滑到2019年的20.86%;2020年公司的销售目标相比2019年更是仅有7.2%。

账面大量的现金存量和较低的经营增长速率对比明显。由此推断龙湖在经营策略上选择稳健经营,并没有完全释放企业真正的增长潜力。

如果龙湖将资金完全投入到经营中,最大增长潜力能有多大,成为一个值得讨论的问题。这会侧面反映绿档房企真实的经营能力。

为了合理的挖掘龙湖的增长潜力,本文选择从2019年龙湖的财务报表和其他官方公开资料中摘取相关数据指标进行分析,测算龙湖2020潜在增长表现。

在不考虑股权类融资方式下,龙湖可用于经营发展的现金可以分三块讨论。第一块是2020年现金净余量,这部分是龙湖账上2020年可动用来投资的现金。第二块是2020年有息资金净增加额,这部分有息负债是通过外部筹资,用于企业经营发展的资金。第三块是2020年偿债变动额,这部分是筹资活动流出现金的变化。

2020年现金净余量=2020年货币资金存量-2020年短期借贷和长期借贷当期要偿还的部分=607亿-139亿=468亿这是龙湖2020年账面积累下,可动用现金净余量,龙湖可自由支配手头现金用来经营发展。2020年有息资金增加额=2019年债务筹资活动流入额*15%=291亿*0.15=43.65亿根据“三道红线”规定,绿档房企每年新增有息负债不超过15%。那么2020年龙湖有息负债流入最大额可以根据规定计算得出。2020年偿债变动额=2019年偿债流出额-2020年偿债流出额=438亿-139亿=299亿龙湖2020年偿债变动额表示两年间筹资活动现金流出额差值。这部分是偿债额变动,节约支出后,可以用来发展的资金。得2018-2019年货地比均值=(1.85+2.02)/2=1.9.jpg")

龙湖最近两年,龙湖的货地比一直维持基本平稳的趋势,通过货地比,可以估算出新增加的货值。得2018-2019年回款率均值=(82%+88.95%)/2=85.66%.jpg")

在销售回款率上,近两年龙湖回款率有所增加,从2018年的82%增加到2019年的88.95%,这也体现了龙湖在经营上对回款工作的重视。较高的回款率为企业带来充沛的经营现金流,也是企业增长潜力的一种表现,2020年龙湖应该继续维持一个较高的回款率。通过回款率,可以计算出当年权益销售额增长比率。得2018-2019年权益比均值=(71%+70%)/2=70%.jpg")

龙湖集团这两年权益占比基本保持不变,维持在70%.估计2020年权益比仍然在70%左右。通过权益比,最终可以得出合同销售额增长率。

8.潜力推断:2020年龙湖集团合同销售额增长率可以达到54%

因为当年拿地不能完全实现当年建造和销售,所以货值去化周期我们取为行业正常水平2年,根据财报数据,2019年龙湖的合同销售额为2425亿。.jpg")

事实上龙湖资金充沛,最近几年的现金短债比一直处于较高水平。.jpg")

根据龙湖集团2019年财务报表数据可知,当龙湖集团按照政策要求的最大限度融资后,2020年可用于投资的现金总量为810.65亿。这部分现金,是龙湖集团真正的可以自由支配的本金。

从2017到2019年龙湖的合同销售金额增长率事实一直处于下滑趋势,说明充沛的资金并没有完全使用。

.jpg")

通过对龙湖集团经营潜力的挖掘,可以初步得到龙湖集团实际上可以有54%左右的增长率,远大于集团设定目标2600亿带来7.2%增长率。.jpg")

如果龙湖将资金全部投入建设发展,龙湖的增长潜力远大于实际表现。前后增速对比可以挖掘出,2020年龙湖还有47%的增长潜力。“三条红线”严格限制不同档位的企业的新增有息负债比率,会对企业的融资量产生深刻影响,进而影响企业的增长率;但对于表现良好的绿档房企,经营效率高,企业自留资金充沛,融资量比较充足,进而产生良性循环。龙湖的实际表现和经营潜力表明,企业可以选择适配自己的稳健经营战略,适当调整每年的经营步伐,以稳步前进的方式向前发展。

点击收藏,并建立自己的在线数据库

点击收藏,并建立自己的在线数据库

评论