我要投稿

注册 / 登录

在线客服

首 页

HOME

资 讯

NEWS

项 目

PROJECT

品 牌

BRAND

视 频

VIDEO

室 内

INTERIOR

地 产

ESTATE

科 技

TECH

更 多

MORE

专 辑

周 刊

图 书

招 聘

榜 单

植物检索

首 页 / HOME

资 讯 / NEWS

项 目 / PROJECT

品 牌 / BRAND

视 频 / VIDEO

地 产 / ESTATE

科 技 / TECH

更 多 / MORE

专 辑

周 刊

图 书

招 聘

榜 单

植物检索

全 部

业 界

活 动

人 物

摄 影

地 产

【特别策划】1949-2019年中国城市更新的发展与回顾

中国城市更新历经70年的发展历程,无论在促进城市的产业升级转型、社会民生发展、空间品质提升、功能结构优化方面,还是在城市更新自身的制度建设与体系完善方面,都取得了巨大的成就。

2020-04-11

城市规划

地产市场

城市更新

阅读:4290

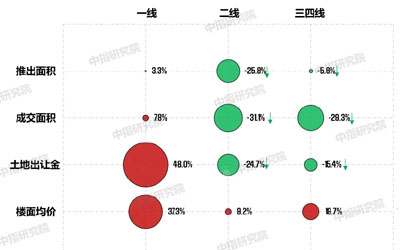

2020年一季度全国楼市稳步回升,深圳率先复苏

一线城市中深圳市场率先回暖,一季度成交同比微跌1%,已接近去年同比水平,3月,深圳太子湾云玺及万科星城项目的热销也推动了市场信心的进一步恢复。

2020-04-08

丁祖昱评楼市

地产市场

阅读:3341

许家印、郁亮、莫斌、孙宏斌等12位房企大佬对2020年楼市做了哪些预判?

每年3、4月份,进入年报季,房地产企业迎来了总结和展望的关键时期。这一节点,集结了房企大佬对市场的所有判断,与往年不同的是,今年叠加新冠疫情的影响,房地产行业的2020年充满变数。

2020-04-07

丁祖昱评楼市

地产市场

地产人物

阅读:3696

疫情下50位房企大佬的应对和展望

克而瑞研究中心针对3月的业绩会, 将行内超过50位领军人物, 对于疫情应对﹑楼市销售、房价定价、拿地策略等核心问题的观点作出了详细的整理。本文囊括了万科地产郁亮、恒大地产许家印、碧桂园杨国强、融创中国孙宏斌、旭辉控股林中等地产一线的大佬最核心观点,听听他们对于2020楼市、热点核心城市走势,城市分化以及土地市场等最新展望。

2020-04-07

克而瑞地产研究

商业地产

地产市场

阅读:4371

智库 | 市场的力量:房企参与城市更新的类型与模式

国土空间规划改革推动中国城市转向收缩化、内涵型发展,城市更新作为中国新型城镇化的主要方向,为市场主体开启新的机遇和市场。在新冠疫情影响全球、宏观经济承压、地方财政收入锐减的背景下,城市更新是地方在建设用地总量约束下增加土地收入的必由之路,也是挖掘存量资源潜力、提升城市能级、创造新的空间价值的必要方向;而综合运用政府资源和市场机制这两只“看得见/看不见的手”是城市更新顺利实施的必要手段。

2020-04-06

中国房地产报

地产市场

阅读:2362

2020年一季度中国房地产市场总结与展望(上)

展望未来,2020年房地产信贷政策中性偏积极,房企融资环境或将分类放松,大中型品牌房企或将明显受益,融资成本有望适度下移。居民部门仍需稳杠杆,确保居民杠杆率和负债率不再继续上升,压力城市限贷政策或将适度松绑,放松优先级按照公积金、房贷利率、首付比例依次递减。地方“因城施策”,一线以及热点二线城市调控政策仍需从紧执行,厦门、宁波、台州、珠海等压力二三线城市或将放松调控,上饶、岳阳等弱三四线城市更可能刺激购房需求。

2020-04-06

克而瑞地产研究

地产市场

阅读:2254

房企这5个专业千万不能外包!

的确,要想活得强壮、活得长久,房企必须思考自身优势为何,千万不能放弃一些“兵家必争之地”。每一家房企都有自己最基本的构成、最底层的逻辑,很多事情并非外包就能解决的。

2020-04-06

明源地产研究院

地产市场

阅读:2651

薇娅直播卖房:漏洞百出,没分清40年和70年

直到直播结束,薇娅也没公布自己卖出去多少优惠券。看来,薇娅第一次试水卖房效果并不好。

2020-04-04

地产一条

地产市场

直播

阅读:4212

薇娅直播的魔幻操作, 是卖房还是卖家居?

流量化的销售方式也不是不无可取,但是我希望仅仅是在销售端,在产品的生产侧,在建筑的建造上,还是要沉下来,慢下来。毕竟,房地产不是一个快起来的行业。

2020-04-04

地产观察

地产市场

直播

阅读:3751

勇夺2020中国商业地产八强,合景泰富商业多元发展迈入新征程

合景泰富商业凭借前瞻性的战略布局、多元协同的业务布局、持续增长的业绩表现、稳健卓越的盈利能力等超强综合实力勇夺2020中国商业房地产百强企业第8强。首次迈进商业地产top10榜单,是对合景泰富商业综合实力的最佳印证。

2020-04-04

中指研究院

商业地产

地产市场

合景泰富

阅读:3140

2020年一季度中国房地产市场总结与趋势展望

2020年一季度,受疫情影响,我国经济面临较大挑战,中央保持房地产调控定力,坚持“房住不炒”定位不变,不将房地产作为短期刺激经济的手段,保持房地产金融政策的连续性、一致性和稳定性,促进房地产市场平稳运行。地方层面,为应对新冠疫情带来的影响,多地密集出台房地产扶持政策,从供需两端提振市场信心,因城施策更加灵活。

2020-04-04

中指研究院

地产市场

阅读:1690

佳兆业的突破

2019年是佳兆业上市十周年,从90亿到881亿,佳兆业已经连续多年实现了销售额的高速增长。 同时,去年行业排名也向前跃进了10名,排在第27位。

2020-04-04

地产大爆炸

地产市场

佳兆业

阅读:2707

全球大放水,会不会影响国内房价?

最重要的是现在有调控,有限购限贷坚持不放松,所以阻挡了大部分的水,流入到楼市的只会是很少一部分。

2020-04-02

樱桃大房子

地产市场

阅读:3378

疫情后城市更新存量业态改造的趋势分析

疫情过后,以及消费者的一些习惯改变,倒逼开发在规模和业态上去中心化,化整为零。能够在疫情之后存活下来的企业,需更加注重去抗风险,特别是抵抗这些重大公共卫生事件发生的风险。这次疫情期间,各家物业管理公司都表现出非常好的资质和管理的能力,24小时不停的在这个岗位,让每一个用户都感到非常放心。如果再加上一些现代化、智能化的软硬件,来提供更多的无人化、无接触化的服务,通过科技来赋能,把升级换代做好,这也是我们每一位存量管理者需要去研究的部分。

2020-04-02

资管星球

地产市场

城市更新

阅读:5240

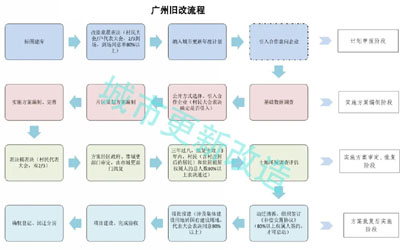

独家最新大湾区六大城市旧改流程汇总,深圳,广州,东莞,珠海.....通通都有

做城市更新有两大难点,一个是政策,另一个是流程。

2020-04-01

城市更新改造

地产市场

城市更新

旧改

阅读:11632

裘黎明:代建城市的“桃花源”

采访的最后,裘黎明勾画出蓝城乐居的发展蓝图:“未来,蓝城乐居会精益求精,不断推出城市更新、代建的宜居样板,不断为城市注入活力,为普通百姓寻找心中的桃花源。”

2020-04-01

钱报杭州房产

地产市场

代建

蓝城乐居

阅读:3834

多元雅居乐的天平正在倾斜

但雅居乐管理层依然对海南市场抱有信心,尤其在2019年底海南取消落户限制之后,董事会主席兼总裁陈卓林始终认为,海南政策有一天还是能够放开的。且管理层相信,随着海南商品房供应的减少,市场需求的增大,以及售价的提升,雅居乐未来在海南会越来越好

2020-04-01

地产壹线

地产市场

商业地产

雅居乐

阅读:3482

对话清华大学建筑学院教授宋晔皓:乡土建筑改造升级需立足本土、循序渐进

乡土建筑是乡村文化的重要载体,随着新农村建设的有序推进,有些乡土建筑得以留存和修葺,但仍有不少正面临建筑形式同质化严重、土地确权乱象等一系列问题。当下,该如何应对这些问题与挑战、如何利用乡土建筑更好地唤起迷失的乡土记忆,值得关注。

2020-04-01

中国建设报产经报道

地产市场

阅读:3572

城市化已经走到尽头?

每天睁眼一看,世界一天一个样。 疫情在变。 最新数据显示:全球确诊病例突破70万例,达到701822例,美国累计确诊132637例,意大利升至97689例。 卫星图像显示,美国经济活动已经陷入停滞状态,繁忙的高速公路在高峰期空无一人,度假胜地成为鬼城,港口航运活动也在急剧下降。 救市措施也在变。 前一段时间,美联储将利率降至零区间,直接推出“不限量买入”国债、MBS的QE计划,把印钞机开动到极致,史无前例的2万亿美元刺激计划已在众院表决通过。 26日晚上,G20会议承诺:“不惜代价”对抗危机,各国向全球注资5万亿美元。 随后的高层会议指出:适当提高财政赤字率,发行特别国债,引导贷款市场利率下行,保持流动性合理充裕。 显然,在G20催化剂+全球宽松潮的预期下,我们的经济环境也要变了。 01 降息来了 仅时隔1天时间,降息说来就来! 今天上午,央行公布了最新一次逆回购招标公告。公告显示,7天逆回购一次大幅降息了20个基点,下降幅度远远超出市场预期。 由于逆回购利率是1年期MLF的风向标,而MLF利率是LPR报价的“锚”,去年逆回购利率下调后,LPR也随之降低。 因此,4月份LPR下行已经没有什么悬念。 LPR大幅下降后,如果再加上降低存款利率的措施,参考2015-2017年的楼市走势,一线城市率先崛起,随后中西部省会、沿海强二线城市迅速跟进,最终传导至三四线地市和县城。 各个城市的版图和定位,都发生了巨大变化,购房者必须要做好充足准备。 房企、银行、购房者、各个城市,大家都在等待笃定的信号出现,山雨欲来风满楼。 一边是新房成交降到冰点,二手房带看都成问题,房企随时可能发动史无前例的“打折潮”。 另一边是救市政策频出,从2月中旬至今已有60多个城市发布涉房政策,抢房、摇号、茶水费重出江湖,按照2015-2017年的经验,房价反弹之势似乎“一触即发”。 出现2个如此矛盾的信号,只能说明一个问题: 一场世界大变局面前,城市格局正在重构,不管是京沪深还是小县城,都充满着不确定,房价作为一个城市的“锚定价格”,当然也会变得扑朔迷离。 一句话:一场前所未有的风波冲击下,我们以往对城市和房价的认知,已经不管用了! 02 疫情与城市化 来看几组数字。 从美国的情况来看,当前的“重灾区”毫无疑问是纽约州,确诊病例占全美总数的一半。 根据2010年人口普查,纽约市每平方英里平均居住2.7万人,人口密度相当于芝加哥的两倍、洛杉矶的3倍,作为美国第一大城市的纽约市有800万人口。 而美国加州洛杉矶市长不无悲观的表示,因疫情蔓延迅速,洛杉矶将成为下一个纽约,纽约也是下一个意大利。 英国境内确诊病例里,伦敦就占到了接近三分之一。 意大利方面,伦巴第大区首府米兰及威尼托大区首府威尼斯首先封城。 武汉、纽约、洛杉矶、伦敦、米兰,有什么共同点? 城市群核心城市、高度依赖金融、旅游、服务业的特大城市、人口高度集中、区位交通极其发达。 显然,正是因为高度发达的交通,异常集中的人口流动密度,才有了一波又一波的聚集性病例。 疫情的发展,与我们传统的城市化思路是相违背的。 一直以来,推动经济发展最大的动能,就是人口、资源向大城市集聚。 城市群“头部化”、房企“头部化”,城市的体量越大,创业机会、消费能力、教育和基建水平就越强。 根据美国地理学家诺瑟姆对世界各国城市化的研究,城市化的第3个阶段是:农村人口向城镇人口的转化趋于停止,农村人口占比稳定在10%左右,城市人口可以达到90%左右,趋于饱和。 纽约、伦敦、米兰、洛杉矶,早在上个世纪80年代就迈入到了这个阶段。 我们离这个阶段也不远了。 经济学家李迅雷发布过一组数据:2015年,中国的流动人口数量减少了500万左右,随后两年都继续减少;2016年进城农民工数量首次减少160万,2017年国内运送旅客人次首次出现下降。 图示来自21世纪经济报道 也就是说,以人口流动为特征的城市化进程就快要结束了。 越来越多的大都市应运而生,24小时的不夜城,四处涌动的人口,演唱会、马拉松、足球联赛随时可以举行,发达的路网和公共交通,随点随到的外卖和快递,我们的城市在表面上看起来无比强大。 如同小说《三体》里,罗辑冬眠苏醒后看到的那个世界,人们充满着盲目的乐观,发达的城市繁荣景象,制造出了虚幻的自信。 谁都没有想到,我们在短期突发事件面前变得如此脆弱,短短2个月时间,全球都陷入到了泥沼,好比是被“水滴”不断撞击的战舰一样。 03 城市化会走向何方? 问题出在哪?难道因为一场疫情,做大城市龙头、优化资源配置的思路就是错误的吗? 当然不是,人往高处走,城市让生活更美好,这是大势所趋,发生任何事都改变不了。 欧美的问题是:城市管理太弱势。 不可否认的是,欧美超级大都市早已走过了城市化进程,变成了真正意义上的巨无霸。 纽约上榜的世界500强企业有16家,伦敦有14家,纽约百老汇,伦敦西区早已成为全球音乐剧的巅峰水准,机场旅客吞吐量伦敦、纽约均排名世界前列。 但是,过于注重个体自由与居住舒适度,如果没有自然灾害、战争和病毒,一切都会相安无事,一旦出现紧急事件,必然造成城市集体管理能力的下滑。 出入自由,不戴口罩,不想被管理,城市基建更新速度越来越慢,宝贵的抗疫时间,都被用到了互相扯皮和讨论上。 就像最近的欧洲,已经急的火燎眉毛了,有人还大谈特谈群体免疫,为躺平认输找借口,弱势的城市管理能力一览无遗。 我们的问题是:城市化太激进。 柏林制图网站Datawrapper曾绘制过一份交互地图,这一地图显示了人口超过100万的500个城市,并以2000年至2016年间每年的人口增长率为基础进行描画。 图示来自Datawrapper 我国一些中小城市,比如东北部的宿迁和东部的莆田,都以每年约6%的速率在增长,是同期伦敦城市化速度的6倍,纽约的20倍(仅为0.3%)。 然而,美国匹茨堡、克利夫兰、底特律则见证着越来越多人开始搬离,欧洲城市增长速度也显著降低,大部分城市地区年增长速度都不足1%。 快速的人口集聚,必然会造成城市承载力不够,房价高、学位少、看病难、易堵车、水污染、垃圾处理难题。 根据荷兰TomTom发布的2018全球最拥堵城市排名报告,北京位居第30名,高峰时段行驶时间约为正常值的170%。 教育资源也是如此,以北京为例,70%的市、区级重点小学集中在海淀、东城、西城、朝阳四区,而在人口占比超51%的五环外地区,优质基础教育资源严重稀缺。 蓝白认为,“后城市化”时代,关键词是“互补”。 欧美大城市,需要学习北上广深的超强执行力,一旦发生类似事件,各个部门都能以雷厉风行的作风展开应对。 而国内的大城市,需要补强城市承载力。 比如,降低人口集聚度和高密度住宅,提升宜居度。 根据“六普”人口数据,上海中心城常住人口的密度已经超过1.6万人/平方公里,是东京的1.3倍、纽约的1.7倍、伦敦和巴黎的3.9倍。 比如,提升城市绿地面积。 数据显示,华沙市人均占有绿地77.7平方米,居世界大城市之首,巴黎、伦敦均在20平米以上,而广州、北京、天津、上海人均占有绿地分别为6.3平方米、5平方米、1.5平方米、0.64平方米。 比如,继续提升轨道交通的覆盖率。 轨道交通占伦敦65%的客流,在纽约,轨道交通占61%的客流,在东京轨道交通占80%的客流,而我们轨道交通的密度仍然比较低,汽车保有量持续提升,人们的出行习惯依然高度依赖私家车。 比如,人口持续涌入的城市,要加快土地审批与开发。 图示来自第一财经 根据第一财经的梳理,目前有15个城市的土地面积低于1万平方公里,其中上海、广州、南京、郑州、武汉等都低于1万平方公里,厦门、深圳、东莞、佛山和无锡都不足5000平方公里。 这些地方向外扩张的动力非常强,却受限于地理条件、土地指标、审批手续等原因,城市病越来越明显。 04 谁能笑到最后? 按以往经验,买房必须要去一二线大都市,唯GDP论,唯人口论,唯高端产业论。 比如目前的17个万亿GDP城市:上海、北京、深圳、广州、重庆、苏州、成都、武汉、杭州、天津、南京、宁波、无锡、青岛、长沙、郑州、佛山。 随着万亿GDP的城市越来越多,各城市之间比拼的“门槛”也越来越高。 东北已无存在感,大西北还没有诞生真正意义上的经济强市,西南和中部靠单极化资源虹吸保持竞争力,“南强北弱”的格局日益明朗。 比如目前人口流入速度最快的一些城市:2019年,杭州流入55.4万人、深圳(41.22万人)、广州(40.15万人)、宁波(34万人)、佛山(25.29万人)、成都(25.1万人)、长沙(23.98万人)、武汉(22.67万人)、重庆(22.53万人)、西安(19.98万人)、厦门(18万人)、珠海(13.26万人)、合肥(10.2万人)。 很明显,浙江、广东在去年的人口大战中大获全胜,杭州问鼎,宁波第4,广州、深圳、佛山“珠三角3强”继续受到人们的青睐,中西部除了几个强省会之外,没有什么亮点。 按照GDP+人口的门槛,深圳、广州、杭州、宁波、成都、长沙、重庆是买房首选,如果加上郑州和武汉,中西部的表现似乎还不错。 本次疫情发生之后,引起我们深思的问题是:GDP、人口等数据固然重要,城市治理能力这样的“细分指标”更加可贵。 举个例子,武汉不强吗? 区位:“九省通衢”,是中国内陆最大的水陆空交通枢纽和长江中游航运中心,其高铁网辐射大半个中国。 医疗:根据证券时报的统计,武汉医院数量规模、床位数均位居全国第4,执业(助理)医生数量超过3万人,每千人床位数均超过8张。 人口:自2017年武汉启动实施‘百万大学生留汉创业就业工程’以来,共新增留汉大学生109.5万人,提前2年完成了原定计划,去年户籍人口比上年增加了22.67万人。 如此强大的武汉,依然在突发事件面前被打个措手不及。 因此,千万别动不动说武汉不行,武汉是强二线、新一线城市的缩影,庞大的人口、教育、医疗资源堆积起来,如何高效利用起来,才是决定一个城市发展高度的重要变量。 一个城市的“资源调配能力”,将是买房的决定性因素。 因此,买房除了要参考GDP和人口外,哪些城市能给外来人口以“温度”,能让我们活得更有尊严,能够快速的应对突发状况,哪些城市才会笑到最后。 05 去哪买房 有没有什么指标可供参考呢? 中国政法大学每年都会发布评估报告,作为衡量城市治理能力的重要指标。 其中,位居前10名的城市分别是:深圳、青岛、广州、苏州、杭州、上海、北京、南京、宁波、成都。 从疫情应对的表现来看,这个排名恰恰也反映了各地的“资源调配能力”。 注意:长三角有5个,珠三角有2个,北京位居深圳、广州、上海之后。 再来看看哪些城市复工速度最快。 智联近日发布了一份《报告》,全国各城市晚于2月2日复工的企业占比统计排名显示,前10名中9个城市均为南方城市,前10名中4个为广东城市,分别是佛山、深圳、珠海、广州。 图示来自南方日报 前38名中,南方城市同样明显多于北方城市。前20名中有5个广东城市,广东一跃成为各省区中“最得员工人心”的省份。 此外,从复工后员工满意度这个指标来看,佛山市企业的员工满意度是全国最高的,高达77.3%,与全城“停摆”的武汉、山东烟台齐齐超过七成满意度。 而这个指标的前38名中,广东城市占据5席,依次分别为佛山、东莞、广州、珠海、深圳。 很明显,长三角、珠三角已经把其他城市远远甩在身后了。 对购房者来说,要明白:疫情摧毁的是既有秩序,城市化重塑的是经济规律。 城市依然会“头部化”,这一点不以人的意志为转移,只是有更多的维度需要完善罢了。 明白了这个前提,要做的选择依次如下:城市群>城市圈>强省会>三四线城市。 先把范围锁定在长三角、珠三角这样高度联结的城市群,其他如京津冀、中原、长江中游、成渝、关中城市群次之。 随后再缩小目标,找到城市圈内适合自身工作、收入的地方,上海还是杭州?广州还是深圳?城市群内部的细分区域怎么选,这一点要看个人的取舍。 退而居其次,再选择中西部强省会,如郑州、成都、西安、长沙,毕竟是集全省之力在扶持。 既没有房票,又没有财力,工作收入又不在这些城市,再考虑回三四线或老家。 06 写在最后 世界在变,我们不知道明天会发生什么,这场风波还要持续多久。 环境在变,不限量QE+降息,一轮又一轮的货币宽松潮,我们的钱包将会越来越瘪。 城市在变,后城市化时代,强势治理+人文宜居,缺一不可。 房价在变,2015-2017年不可能再重现,投机时代正在离我们而去。 择一城而终老,将是大部分人的归宿。

2020-03-31

蓝白观楼市

地产市场

阅读:3492

迭代升级,聚力致远

未来已来,路在脚下,景瑞将继续拥抱变化,敏锐洞见客户需求,用心建筑精彩生活,始终坚持做有品格、有追求、有作为的好企业

2020-03-31

景瑞地产

地产市场

阅读:2454

首页

上一页

1

2

...

4

5

6

7

下一页

尾页

跳转

推 荐 / Recommend

[加入推荐]