我要投稿

注册 / 登录

在线客服

首 页

HOME

资 讯

NEWS

项 目

PROJECT

品 牌

BRAND

室 内

INTERIOR

地 产

ESTATE

科 技

TECH

更 多

MORE

专 辑

周 刊

图 书

招 聘

榜 单

视 频

植物检索

首 页 / HOME

资 讯 / NEWS

项 目 / PROJECT

品 牌 / BRAND

室 内 / INTERIOR

地 产 / ESTATE

科 技 / TECH

更 多 / MORE

专 辑

周 刊

图 书

招 聘

榜 单

视 频

植物检索

地产壹线

54671

简 介

项 目

点击进入官网

资 讯

招 聘

资 讯 / INFORMATION

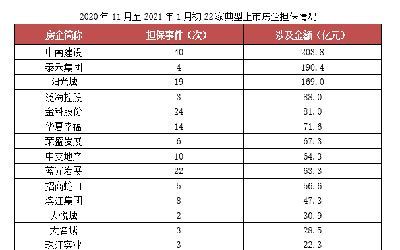

融创“截胡”彰泰集团?

就在旭辉宣布终止与彰泰集团合作的同时,有市场消息传出,前不久,融创中国董事会主席孙宏斌前往广西与彰泰集团董事长黄海涛会面,洽谈合作事宜。

2021-04-17

地产壹线

融创

彰泰

旭辉

阅读:4773

中国金茂:跨过红线 折了利润

资本市场给金茂投出“绿票”的主要原因,在于年内44亿元的计提,令集团年内归母净利润大幅大跌;以及下滑至18%,甚至不及行业平均水平的物业开发毛利率。

2021-03-30

地产壹线

土地市场

金茂

阅读:3340

千亿之后,蓝光退回2018

到了2020年,克而瑞研究中心的统计数据显示,蓝光发展的全口径金额和权益金额,同比出现了明显的下降。尤其是全口径的1036.3亿元,甚至不足2018年上榜时的成色。

2021-01-20

地产壹线

土地市场

蓝光

阅读:4521

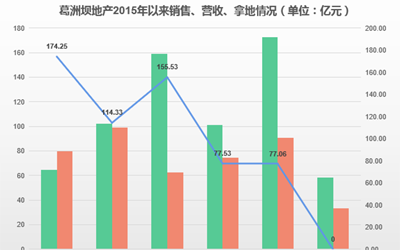

葛洲坝退市倒计时 地产业务或将更名

筹划换股吸收合并方案披露不过半个月,葛洲坝集团的退市之路就已经被安排得明明白白。

2020-11-07

地产壹线

葛洲坝

阅读:4806

旭辉正在撕下的三个标签

作为“全口径金额”的代表受益者,2017年时,旭辉成功闯入千亿,录得合同金额1040亿元。但事实上,集团所占的权益销售比例,只有53%,不仅创下3年新低,也远不如业内普遍70%以上的水平。这也引来了市场对于千亿旭辉的质疑。

2020-09-08

地产壹线

旭辉

阅读:3512

万科的底线和边界

8月28日的中期业绩会上,万科管理层在做半年业绩汇报的最后,提到“下半年的集团工作重点”,坦言下半年的经营形势依旧比较复杂,万科会积极销售,每天都是卖楼的好日子。

2020-09-03

地产壹线

万科

阅读:3645

万科拯救泰禾?

自从5月14日正式发布公告筹划引入战略投资者至今,泰禾集团已与建发、保利、金茂等多家企业传出战投传闻。按照此前泰禾集团对外释放的消息,战投最晚预计会在6月底或7月初宣布。

2020-07-12

地产壹线

商业地产

泰禾

阅读:4399

世茂“赛跑”,2020年重返前8?

近日,世茂房地产公布了2019年度业绩报告,凭借全年2600.7亿的签约额,世茂成功跻身行业前十,超越华润、龙湖排名第九。这是近5年来世茂最好的行业排名,距离世茂在2014年取得的历史最佳排名第8名也仅一步之遥。

2020-04-06

地产壹线

商业地产

世茂

阅读:3566

“不偏科”的旭辉:面目模糊的三好生

在旭辉2019年业绩会上,董事局主席林中和总裁林峰,“双林”合璧,带着首次冲进2000亿的成绩单,再次展现了一个“不偏科”的旭辉

2020-04-04

地产壹线

商业地产

旭辉

阅读:3544

多元雅居乐的天平正在倾斜

但雅居乐管理层依然对海南市场抱有信心,尤其在2019年底海南取消落户限制之后,董事会主席兼总裁陈卓林始终认为,海南政策有一天还是能够放开的。且管理层相信,随着海南商品房供应的减少,市场需求的增大,以及售价的提升,雅居乐未来在海南会越来越好

2020-04-01

地产壹线

地产市场

商业地产

雅居乐

阅读:3473

“人来人往”这一年,高毛利的华润置地放慢步伐

关于2020年的规模目标,管理层也提前做好了安排,将全年销售目标定在了2620亿,年增长率8.3%。

2020-04-01

地产壹线

商业地产

华润

阅读:3450

金茂的利润哪去了?

中国金茂的2019年,是高调而风光的。 规模首次跻身行业TOP20之列、引入平安为集团二股东护航资金、凭龙华金茂府将深圳龙华带入10万+时代…… 当然,它确实有高调的资本,近三年规模复合增长率超过52%、通过城市运营概念获取了大量低成本土地、拥有许多房企不可求得的4.94%左右的融资利率、享誉业主圈的黑科技“府系”产品。 但荣光背后,金茂在2016年所拿的高价地受到调控影响,或延迟入市,或售价不如预期,加上落地大量城市运营项目所投入的成本,2019年的金茂,利润与现金的实现,并不如意。 毛利下降 靠出售子公司拉升归母净利 2019年里,金茂营业收入433.6亿元,同比增长11.9%,但成本305.9亿元,同比却提升了26.4%。相结合后,全年毛利润下降了12.2%,为127.6亿元。毛利率为29%,较去年同期下降了9个百分点。 拉低毛利率的主要原因,系城市运营及物业开发板块毛利率下降所致——数据显示,金茂城市运营及物业开发板块毛利率为27%,比去年的36%有9个百分点的下滑。 在“限房价”影响下,传统开发业务毛利率下滑,已是普遍现象,尤其是2016年和2017年期间,金茂还拿了不少高价地,在调控背景下更加压缩利润空间。此外,乐衷于城市运营的金茂,其项目开发涉及片区的整个周期,持续时间更长于其他的一级开发,相应的前期投入成本也会更多。 按照金茂管理层在业绩会上所说,截止今年2月底,金茂已售未结的货量有2400多亿,毛利润率大概是在25%、26%左右。这意味着,截至目前,金茂的销售毛利率,依然在继续下滑。 主营业务毛利下滑同时,金茂的另外三个非房版块,也未见有强增幅版块。其中商务租赁及零售商业运营,和酒店经营版块,均保持着去年毛利水平,只有收入占比5%的其他版块(主要包括金茂大厦88层观光厅、物业管理、绿色建筑科技、楼宇装修等地产相关业务的收入)增长了4个点。 且成本管控方面,金茂年内的营销管理和管理费用开支,同比均增长了25%左右。好在通过出售子公司以及从联营公司、合营公司获得高额的利息收入,金茂年内其他收入及收益61.12亿元,同比大增124.5%,才令金茂最后能收获到归母净利润64.52亿元,同比增长24%。 现金未覆短债 城市运营前期耗费较大资金流 2019年末,金茂拥有有计息银行贷款及其他借款共计960.4亿元。其中,一年内需要归还的为266.6亿元,同比增长了21.3%,而与之相匹配,目前在手的现金和现金等价物,同比却减少了19.4%,仅为171.9亿元,现金短债比压低至0.64,无法覆盖年内短债。 对于金茂现金支出的变动,管理层在“暂不行使选择权借以收购中化集团于世贸投资15%的权益”中解释了一二。原因之一,是“本公司近期在土地储备方面取得重大进展,已获取的位于太原、贵阳、威海等地的项目均处于投入阶段”。原因之二,是“位于青岛、宁波、张家港、福州的城市运营项目开发体量巨大、开发周期长、资金需求量大”。两个原因,都围绕着城市运营集中落地后的占用。 2019年,金茂在温州、嘉兴、杭州、郑州、无锡、岳阳、福州等地正式落地7个城市运营项目,累计获取达到20个。截至2020年2月底,金茂总土地储备8585万平方米,其中城市运营项目占比约49%,二级总土地储备5857万平方米,城市运营项目占比25%。 受益于城市运营项目计容面积40%的贡献,公司平均地价下降至7525元/平方米。但低成本地价带来的利润空间,在城市运营所需要的漫长开发周期里,暂时还无法显现。 在短期内,前期将沉淀大量资金的城市运营,还将成为金茂流动性承压的关键。而中长期后,由于一二级联动,普遍可实现50%的毛利率,加上金茂通过府系产品的溢价加持,预计届时城市运营真正的利润释放才会开始显现。 2020目标2000亿 2023年目标3000亿 在2019年的业绩会上,面对机构提出的疫情对于销售交付情况的担忧,金茂管理层也开出了一剂定心丸,表示对一季度销售会有一些影响,但对全年影响有限,2020年将维持2000亿目标不变。 预计金茂2020年可售货值大约3110亿元,其中,20%货值是城市运营项目,毛利率可达在35%以上。按此推算,只要去化率达64%即可实现目标。 另外,金茂管理层还公开提出了2022年实现3000亿规模的三年愿景。其中,2021年签约目标2500亿元,2022年签约目标3000亿元。这其中,来自城市运营的项目贡献大概占比,金茂希望能达到六成。

2020-03-29

地产壹线

商业地产

阅读:3030

1

2

下一页

尾页

跳转

推 荐 / Recommend

[加入推荐]