3月11日晚间,针对日前被曝正在与黑石集团就私有化进行谈判一事,SOHO中国发布公告回应,承认在与海外金融投资者洽谈,以探讨进行战略合作的可能性,其可能导致也可能不会导致就公司的全部已发行股份作出全面要约。

SOHO中国强调,目前尚未就是否进行潜在交易作出决定,而且并未与任何一方订立实施潜在交易的正式协议。

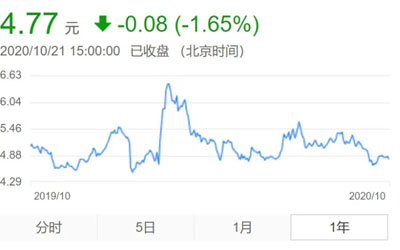

3月10日,SOHO中国股价大涨,盘中飙涨近40%后临时停牌。截至停牌前,SOHO中国上涨37.58%报4.1港元,最高价为4.17港元,创52周新高,最新总市值213亿港元。

图片来源:图虫创意

SOHO中国的股价表现的确让董事长潘石屹不满,他曾多次在公开场合表示,股价远没有反映公司的价值。

有SOHO中国内部人士向《国际金融报》记者表示对于这一进展并不意外,除了股价长期被低估,老潘也不打算继续做商业物业开发与运营了。“摄影、木工,做包子,他爱好很多,没多少心思在公司这块”。

年报显示,截至2019上半年,SOHO中国账面净资产为362亿元,而公司目前市值只有120亿港元(约合人民币100亿元),这意味着,公司股价仅相当于每股净资产的三折。

估值偏低是不少内房企面临的难题。有行业人士直言,SOHO中国股价表现不佳,在于错失行业发展机遇后规模掉队严重。2019上半年,SOHO营业额仅8.89亿元,跌落行业百强,和SOHO中国同一年上市的碧桂园半年营收就达到2020亿元。除了规模上的鸿沟无法逾越外,SOHO中国还面临着净利润的不断“缩水”。

与此同时,潘石屹还不止一次表示过,当资金成本大于租金回报率时,生意很难做,他举例称:“在北京这样的城市,SOHO中国的租金回报率不到3%,但银行贷款的资金成本超过了4%,这几乎是地产业最低的资金成本,这意味着全年的物业经营仍然会亏损2%,这个生意怎么做呢?”

据报道,此次SOHO中国大甩卖的潜在买家之一黑石集团,是全世界最大的独立另类资产管理机构。除此之外,其还有一个低调的身份——房地产公司。房地产板块作为黑石旗下四大业务之一,2019年基金资管规模达1536亿美元,持有房地产物业面积超1亿平方米,不动产投资组合包括办公、商业、酒店、住宅和物流地产。与传统房地产开发公司不同,黑石的房地产业务不做地产开发,只做存量经营。此前,其曾以15亿美元收购上海长泰广场。

值得一提的是,在外界看来,黑石与SOHO中国的结缘或离不开其亚洲房地产部董事总经理阎岩。加盟黑石前,阎岩曾任SOHO中国总裁。

老潘的每一次离场,似乎都能带动一波SOHO中国股价的上涨。

SOHO上一次股价暴涨是2019年10月底。彼时有消息称,SOHO中国正考虑出售其所持有的大部分商业地产,交易价值可能高达80亿美元。北京和上海至少有8座办公大楼在销售计划中,目前第一批价值高达30亿美元的项目正在出售中。受此消息影响,当日SOHO中国盘中涨幅27%。

如今,4个月过去,潘石屹的离场方式由出售核心资产变为上市公司私有化。在香颂资本执行董事沈萌看来,二者差异在于“一个是出售部分资产、一个是打包出售全部资产,后者对潘石屹张欣而言更有利于价值最大化。”

沈萌则认为,潘石屹张欣夫妇多年前就开始对SOHO的业务进行转型,包括从开发转向物业。与此同时,外资认为中国物业资产的价格接近谷底,双方具有谈判的基础。

如今,这场耗时数月的交易似乎正在进入关键阶段,在杨海军看来,或有多重因素促成了这一时间节点。

杨海军表示,去年以来,受经济下行影响,写字楼空置率上升,租金水平下降,今年由于疫情影响,市场或更不乐观。而SOHO中国近年来业绩并不理想,盈利能力下滑,其相当一部分利润来自于投资物业的公允价值变动,因此受外部环境影响,今年SOHO中国业绩预期或将进一步下降。此外,在错失地产发展机遇后,潘石屹曾对SOHO 3Q(共享办公)寄予厚望,3Q一度承载着SOHO的未来,但随着创业热潮退去,共享办公发展受挫,潘石屹去年底挥泪甩卖了11个SOHO 3Q项目,新业务折戟某种程度上或促使私有化。

汪蓓则认为,黑石是一家优秀的投资管理公司,对获取标的有较高挑选要求,这是一个交易该有的时间和该有的历程,大环境对其过程起催化作用的可能性不高。

对于今年商办写字楼市场的发展,汪蓓坦言,去年以来受经济下行和全球贸易关系改变,国内扩产非常谨慎,今年初随着第一阶段经贸协议的签署,如果没有疫情,市场将比去年乐观,原先被压抑的需求或将释放,但如今疫情蔓延至全球,多方拉扯的情况下很难评估。

还有业内人士猜测:“双方此前可能在交易作价上有分歧,大环境的不乐观很可能缩小了这一差距,促成合作进一步进行。”

上述业内人士表示,“私有化退市后,不排除SOHO中国会择机出售或签订回购条款选择合适的上市地重新上市。”

杨海军则认为,即便重新上市,短期大环境恐难变化,加之债权债务的处理需要时间,期间过程不会短。

“SOHO中国的核心资产是物业,属于长期稳定收入类别,不具成长性,再上市的可能性不大,加之潘张心意已决。”在沈萌看来,“私有化退出日常经营,或是最好的结果。”

汪蓓也认为,私有化退市没什么不好,可以更专注于自身业务,而不用被资本市场所羁绊。

其实种种征兆下,潘石屹退场的传言早已甚嚣尘上。

与此同时,潘石屹开始密集注册海外公司。天眼查显示,2019年12月18日至2020年1月中旬,潘石屹一个月内注册了7家公司,且公司股东均为注册在境外的公司,注册资本从150万元至2亿元不等。

与不断出售内地项目形成对比的,还有潘石屹张欣夫妇在海外的大举投资。

早在2011年,潘张夫妇二人便斥资7亿美元买下纽约曼哈顿广场旁的港务局长途巴士站办公大楼,还花费6亿美元收购曼哈顿公园大道广场的49%股权,2013年,其又以7亿美元联合巴西财团收购美国通用汽车大厦40%的股权。

SOHO中国似乎正在迎来它故事的最终篇章。

点击收藏,并建立自己的在线数据库

点击收藏,并建立自己的在线数据库

评论